В отличие от многих других финансовых инструментов внешние долги России не имеют ярко выраженных ценообразующих факторов. На начальном этапе развития было совершенно неясно, когда начнется выплата основной задолженности и тем более процентов по ней. По этой причине невозможно было определить доходность, а следовательно, и реальную цену. В результате котировки остановились на основе спроса-предложения. В дальнейшем их динамика определялась общим состоянием рынков внешних долгов в мире; факторами, влияющими на них, а также состоянием российской экономики в целом, и финансов в частности.

На состояние рынка влияет ход переговорного процесса России с Парижским и Лондонским клубами, с МВФ и МБРР: любые положительные решения поднимают уровень котировок. Негативное влияние на цену долгов оказывает ухудшение общей экономико-политической ситуации в России (путч, “черный вторник”, межбанковский кризис, etc.). Рынок внешних долгов структурирован в соответствии с валютами, в которых кредиты были получены. Наибольшим спросом пользуются долги, выданные в долларах, немецких марках, йенах и швейцарских франках. Разница в ценах зависит от ликвидности валют: котировки долларовых кредитов выше, чем кредитов в японской и швейцарской валютах. Соотношение котировок долгов в марках и долларах зависит от разницы в процентных ставках по кредитам в этих валютах.

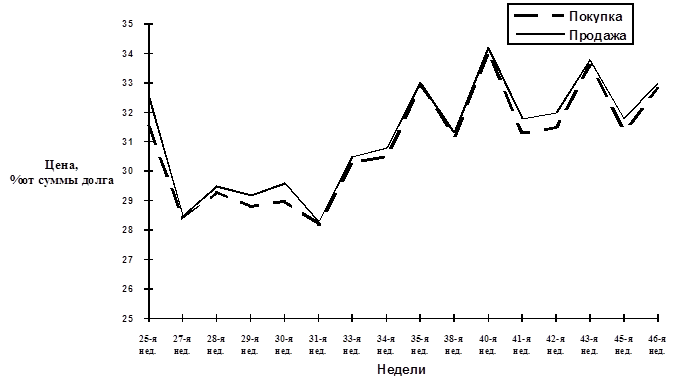

В последние 3 месяца 1995 г. котировки долларовых долгов колебались в интервале 30-34% от суммы долга, причем минимальными они были в период кризиса межбанковских кредитов. Кроме того, необходимо отметить, что в этот период не наблюдалось ярко выраженной тенденции к их росту или падению, а спрэд bid/offer (разница продажа-покупка) стабильно держится на уровне 3/8-1/2 процентных пункта, что показано на графике 4.

График 4