![]() (13)

(13)

(14)

(14)

Знаки “равенства” заменены на знаки “больше или равно” для того, чтобы показать, что после привлечения заемного капитала экономические показатели планируемых внешнеторговых операций, соответствующие выбранным инвестиционным критериям, как минимум, не ухудшились.

Проведя тривиальные математические перестановки, получим следующие формулы:

(15)

(15)

(16)

(16)

Построение векторов заимствования и кривых безразличия заемного капитала

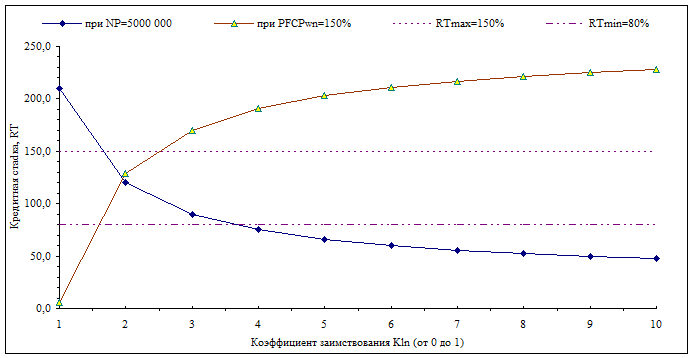

Отобразим для контракта 4 на рис. 1 зависимость процентной ставки привлекаемого заемного капитала RT от его объема (коэффициента заимствования Kln) при заданных значениях годовой рентабельности собственного капитала: ![]() , равной 150 %, и чистой прибыли NP, равной 5000 000.

, равной 150 %, и чистой прибыли NP, равной 5000 000.

Рис. 1 Зависимость процентной ставки заемного капитала RT от коэффициента заимствования Kln при сроке исполнения n=2.5.

Рис. 1 Зависимость процентной ставки заемного капитала RT от коэффициента заимствования Kln при сроке исполнения n=2.5.

Данные кривые представляют собой кривые безразличия заемного капитала, каждая точка на которых представляет собой сочетание процентной ставки RT, коэффициента заимствования Kln и срока кредитования n (совпадающего со сроком исполнения контракта), образующее вместе вектор заимствования LN ( RT; Kln;n), определяющий условия заимствования для данного контракта, при которых значения годовой рентабельности собственного капитала ![]() и чистой прибыли NP равны указанным фиксированным значениям. Область векторов заимствования, соответствующая большим значениям годовой рентабельности собственного капитала

и чистой прибыли NP равны указанным фиксированным значениям. Область векторов заимствования, соответствующая большим значениям годовой рентабельности собственного капитала ![]() и чистой прибыли NP, находится ниже соответствующих кривых безразличия . Область значений процентной ставки RT кредитных ресурсов, доступных фирме, ограничена на графике прямыми RTmax и Rtmin.

и чистой прибыли NP, находится ниже соответствующих кривых безразличия . Область значений процентной ставки RT кредитных ресурсов, доступных фирме, ограничена на графике прямыми RTmax и Rtmin.

Поскольку после привлечения заемного капитала экономические показатели планируемых внешнеторговых операций, соответствующие выбранным инвестиционным критериям, не должны ухудшиться, то должны выполняться следующие условия:

![]() > 150%, NP > 5000 000 при 90 % < RT < 150 %. Поэтому область векторов заимствования, удовлеворяющих данным условиям, будет ограничена сверху данными кривыми безразличия, а снизу – прямой RTmin, и представлять собой треугольник с вершинами LN1 (119; 0.2; 2.5), LN2 (80; 0.35; 2.5), LN3 (80; 0.15; 2.5).

> 150%, NP > 5000 000 при 90 % < RT < 150 %. Поэтому область векторов заимствования, удовлеворяющих данным условиям, будет ограничена сверху данными кривыми безразличия, а снизу – прямой RTmin, и представлять собой треугольник с вершинами LN1 (119; 0.2; 2.5), LN2 (80; 0.35; 2.5), LN3 (80; 0.15; 2.5).

Из этой области векторов заимствования нам нужно выбрать тот вектор, при котором будут выполняться и остальные инвестиционные критерии, такие как пороговое значение времени исполнения и коэффициент безубыточности.

Определение временной точки равновесия кредитного рычага

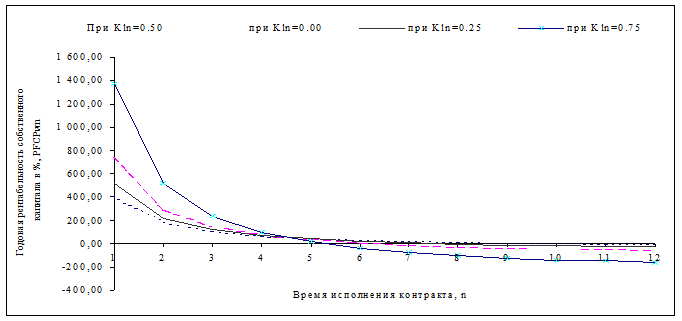

Для ответа на этот вопрос исследуем зависимость годовой рентабельности собственного капитала ![]() для контракта 4 от времени исполнения сделки n при заданном значении процентной ставки RT и коэффициента использования заемного капитала

для контракта 4 от времени исполнения сделки n при заданном значении процентной ставки RT и коэффициента использования заемного капитала ![]() .

.

Рис.2 График зависимости годовой рентабельности собственного капитала PFCPwn от времени исполнения n

Рис.2 График зависимости годовой рентабельности собственного капитала PFCPwn от времени исполнения n

.( RT= 120 %).

На рис.2 при n=4.5 видна точка пересечения графиков, в которой годовая рентабельность собственного капитала PFCPwn одинакова при различных значениях коэффициента заимствования Kln.

Каков экономический смысл этой точки? При заданных параметрах внешнеторговой операции существует такое время исполнения данной сделки, при котором значение годовой рентабельности собственного капитала фирмы, используемого в данной сделке, является постоянным и не зависит от величины используемого заемного капитала, определяемого коэффициентом заимствования Kln. Назовем данную точку временной точкой равновесия кредитного рычага. Перейти на страницу: 1 2 3 4 5 6