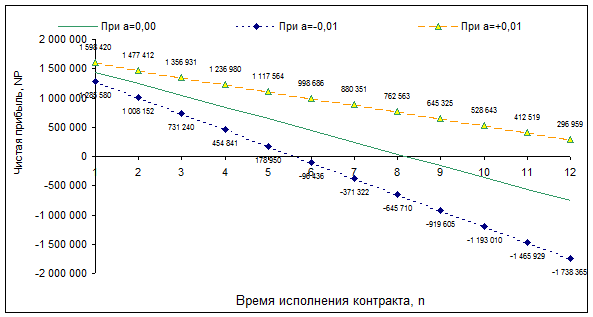

При а= -0.01 экспортер каждый раз при продаже полученной за один период nчасти выручки в валюте страны-импорта будет получать выручку в национальной валюте на один процент меньше, чем за предыдущий период. Это приводит к уменьшению общей прибыльности сделки и сдвигу графика влево по временной шкале, уменьшая тем самым “временную точку безубыточности” экспортного контракта.

При а= +0.01 экспортер каждый раз при продаже полученной за один период nчасти выручки в валюте страны-импорта будет получать выручку в национальной валюте на один процент больше, чем за предыдущий период. Это приводит к увеличению общей прибыльности сделки и сдвигу графика вправо по временной шкале, увеличивая тем самым “временную точку безубыточности” экспортного контракта.

Рис. 3 Зависимость чистой прибыли экспортной сделки NP

от времени ее исполнения n

при различных валютах платежа и темпах изменения обменного курса а

.

|

Предположим, что контрагент по сделке согласился на более сильную валюту платежа по контракту, и экспортер планирует получить экстра прибыль от данной сделки.

Шаг

5

.

Прибыльность экспортной сделки и инфляция

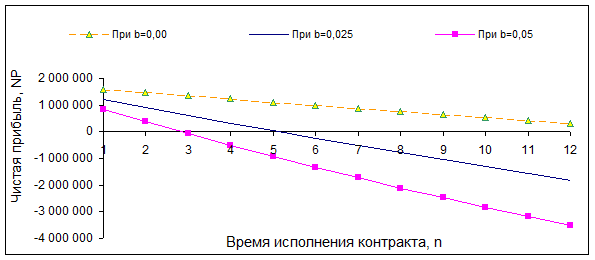

В периоды реформирования экономики инфляция становится одним из важнейших факторов, влияющих на финансовые потоки, формирующие экспортную сделку. Хотя она влияет как на доходы, так и на расходы экспортера, в целом можно сказать, что она негативно влияет на прибыльность экспортной сделки. Рассмотрим зависимость прибыльности сделки от различных значений темпов инфляции b за период на рис. 4.

Рис. 4. Зависимость чистой прибыли экспортной сделки NP

от времени ее исполнения nпри различных темпах изменения инфляции b

за период.

На рис.4 видно, что инфляция значительно уменьшает прибыльность экспортной сделки. При b=0.025 (2.5 % в месяц) “временная точка безубыточности” сдвигается влево до пятого периода, а при b=0.05 (5 % в месяц) – до третьего. Поскольку сложно точно определить темп изменения инфляции на время исполнения контракта, примем за основу вариант при b=0.025

На рис.4 видно, что инфляция значительно уменьшает прибыльность экспортной сделки. При b=0.025 (2.5 % в месяц) “временная точка безубыточности” сдвигается влево до пятого периода, а при b=0.05 (5 % в месяц) – до третьего. Поскольку сложно точно определить темп изменения инфляции на время исполнения контракта, примем за основу вариант при b=0.025

(2.5 % в месяц).

Шаг

6

.

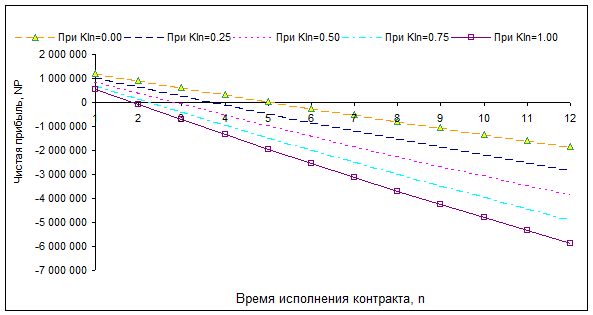

Определение источников финансирования экспортной сделки и оптимальной структуры заемного капитала

Все вышеуказанные рассуждения были основаны на том, что для совершения сделки экспортер использует собственный капитал. Однако, это не всегда является возможным и целесообразным. Рассмотрим вопрос необходимости привлечения заемного капитала. Хотя величина процентной ставки по банковскому кредиту RTи может меняться для каждого конкретного заемщика, в общем ее изменение в пределах допустимого банком значения мало будет влиять на общую прибыльность экспортной сделки. А вот объем заемного капитала , определяемый коэффициентом заимствования Kln

, устанавливается самим экспортером и значительно влияет на результат сделки (см. рис. 6)

Рис. 6. Зависимость чистой прибыли экспортной сделки NP

от времени ее исполнения n

при различных коэффициентах заимствования Kln

(RT=0.9, b=0.025, положительная процентная ставка)

|

и темп изменения инфляции за период b.

Если годовая процентная ставка банковского кредита выше чем годовой уровень инфляции, то она называется положительной процентной ставкой При положительной процентной ставке экспортер выплачивает проценты за кредит из своей реальной прибыли, что ведет к уменьшению общей прибыльности экспортной сделки, а при отрицательной процентной ставке,т.е когда годовая процентная ставка банковского кредита ниже выше чем годовой уровень инфляции, банковский процент фактически погашается инфляцией, что ведет к увеличению общей прибыли. Таким образом, при отрицательной процентной ставке чем больше заемного капитала использует экспортер, тем большую прибыль он получает от экспортной сделки. Этот вывод легко доказывается поведением графиков на рис. 6 при темпе изменения инфляции за период b=0.1. Это равно10 % в месяц или 120 % в год, что превышает годовую процентную ставку RT=0,9 (90 % в год). Перейти на страницу: 1 2 3 4 5 6 7 8